Twitterには書きましたが、この度簿記1級の学習を始めました。

相棒はもちろん2級3級の時にもお世話になったクレアールの通信講座です。

資格★合格クレアール

就職・転職・キャリアアップに役立つ各種国家試験・検定など全12講座開講中。教育訓練給付制度対象講座もあります。

講義の序盤は2級の復習のような内容が続いていたのですが、16回目の講義から「総記法」たるものが出てきました。

総記法という名の講義はなんとスライド1枚、他の講義のスライドで2枚ほどだけ触れられているのですが、これがなかなか理解できませんでした。

Youtubeで探してみても、やはり簿記1級の範囲なので2級の範囲に比べると情報が少ない。

公式を丸暗記するだけじゃ応用も利かないしきっとすぐ忘れる。

公式を丸暗記するだけじゃ応用も利かないしきっとすぐ忘れる。

しばらく総記法のことばかり考えていて、ようやく理解することができたので、自分の備忘録としても総記法について書いていきたいと思います!

詳しい仕訳や期中の処理などは紹介ができないので、勉強をしているけれど決算整理の総記法の売買益がなぜそういう計算になるのかわからない・・・という方向けです。

通信講座のボックス図と謎の公式

クレアールだけではなく、多くの通信講座や教材で使われているボックス図を紹介します。

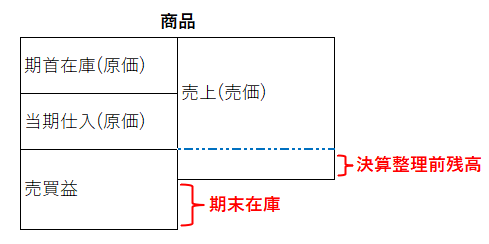

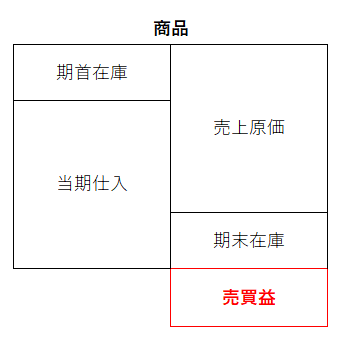

【商品勘定の決算整理前残高が貸方残高の場合】

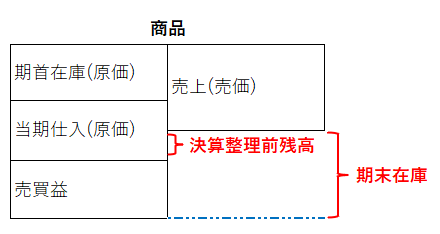

【商品勘定の決算整理前残高が借方残高の場合】

ボックス図の左側が期首在庫と当期仕入になるのはわかる。

でも何で急に売買益が左下に追加されたの・・・?

売買益は右側の売上に含まれるんじゃないの?

そして追い打ちをかけるようにわけわからなくさせるのが、この公式です。

【商品勘定が貸方残の場合】

商品売買益=商品勘定の貸方残高+期末在庫

【商品勘定が借方残の場合】

商品売買益=期末在庫-商品勘定の借方残高

なぜ足すのか。なぜ引くのか…。

講座を聞いた直後には全く理解ができませんでした。

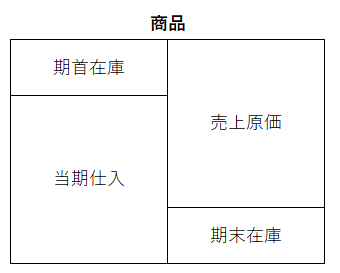

普通のことを考えてみる

わかりやすくするために、前提となる普通のことを考えてみます。

普通のボックス図については理解できていたので、まずはそれを思い出します。

左側が期首在庫と当期仕入。

右側が売上原価と期末在庫。

さらにもう1つ普通のことを思い出します。

売上=売上原価+売買益である。

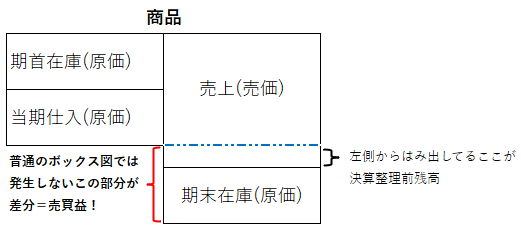

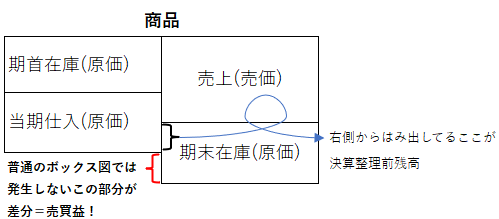

総記法の問題を解く上では売上原価はわからず、貸方の商品勘定(=売上)の中に売上原価と売買益が含まれています。

原価がわからないので売上は当然売価。在庫や仕入は原価。

ここまでは一応オーケー!

総記法が簡単に理解できた

売上原価はわかりませんが、代わりに売上原価と売買益を足した売上をボックス図に入れてみるのが総記法のボックス図です。

ちなみに売上原価と売買益が分割できないからこうなってるけど、期首在庫+当期仕入=売上原価+期末在庫になるはずなので、イメージ的には本当はこんな感じ。

いきなり最初に紹介した謎の公式よりも、まずはこの当たり前の公式で考えてみる。

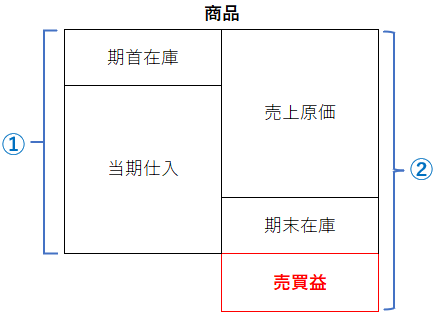

①左側の期首在庫+当期仕入

②右側の売上+期末在庫

→この差分が売買益!!!!

つまり借方残か貸方残か関係なく、この差分を計算すればシンプルに売買益を求められる。

【②右側の売上+期末在庫】-【①左側の期首在庫+当期仕入】=売買益!

こうして見ると意外と簡単…?

謎の公式の解読

ここまで来たら、ボックス図で最初に紹介した謎の公式も解読ができます。

資格★合格クレアール

就職・転職・キャリアアップに役立つ各種国家試験・検定など全12講座開講中。教育訓練給付制度対象講座もあります。

【商品勘定が貸方残の場合】

商品売買益=商品勘定の貸方残高+期末在庫

【商品勘定が借方残の場合】

商品売買益=期末在庫-商品勘定の借方残高

こうやって見てみると期末在庫を入れたら、どちらにしても右側がはみだすんだね。

最後に

講座を何となく聞き流していると、公式の理解ができなくてもとりあえず暗記すれば良いやって進むことはできます。

でも、その応用が出てきたときにさらに苦しくなってしまいます。

簿記1級は特に講座も最終回まで長い道のりなので、曖昧にせず序盤は特に基礎固めで理解したいなと改めて思いました。

勉強は始めたばかりで、来年の簿記1級合格を目指しています。

簿記1級勉強している皆様、一緒に頑張りましょう・・・!

コメント